2026世界杯最新押注登录平台 A 股优选-上市暴涨超 22 倍, 联讯仪器是硬核成长, 依然神色泡沫?

2026 年 4 月 24 日联讯仪器科创板上市,刊行价 81.88 元,收尾 5 月 25 日最高波及 1898 元,累计涨幅超 22 倍,市值一度破裂 1800 亿元,稳稳站上 A 股第一高价股宝座。 短短一个多月,“AI 算力测试开辟 + 国产替代 + 稀缺标的” 三重光环加合手,资金抱团、神色拉满。 但问题也随之而来:这到底是工夫壁垒、功绩达成开动的真成长,依然流动性与预期堆砌的浩瀚泡沫?

底下谦启措置将系统拆解联讯仪器,分析其投资价值与企业中枢质地。

一、功绩与市值情况

收尾2025年5月26日,联讯仪器收盘报价1779.28元/股,市盈率(动)668.58,市净率62.28,总市值1827亿元。

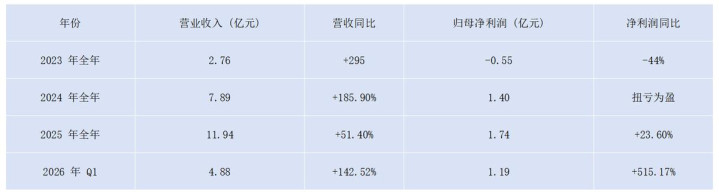

联讯仪器 2022—2023 年处于失掉阶段,2023 年归母净利润为 - 0.55 亿元。2024 年受益于 AI 算力、高速光模块需求爆发,公司全年实现营收 7.89 亿元,同比增长 185.9%,归母净利润 1.40 亿元,矜重扭亏为盈。2025 年增长态势连续,全年营收 11.94 亿元,同比增长 51.4%,归母净利润 1.74 亿元,同比增长 23.6%,合座盈利才能合手续提高。

2026 年公司功绩迎来爆发式增长:一季度营收 4.88 亿元,同比增长 142.52%;归母净利润 1.19 亿元,同比大增 515.17%,单季度净利润规模已接近 2025 年全年水平。当期毛利率 66.76%,净利率 24.34%,盈利水平位居行业前哨。

二、业务与斟酌

1.毛利率情况

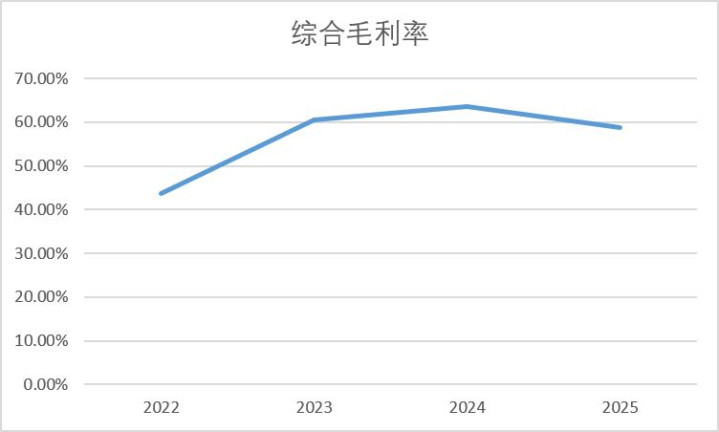

2022-2025 年公司详尽毛利率先升后稳,合座处于行业高位。2022 年仅 43.6%,受业务体量小、低毛利板块连累;2023-2024 年随高毛利光通讯测试开辟放量,毛利率攀升至 63.6%,盈利空间充分开释。2025 年回落至 58.8%,主要因低毛利半导体测试业务占比提高,稀释合座水平。对比同行,公司毛利率显赫杰出,印证高端产物的工夫壁垒与强议价才能。但业务结构变化、行业竞争加重,也成为后续毛利承压的潜在要素。

2.东说念主均创收

2025 年公司东说念主均创收约 127.84 万元、东说念主均净利润约 18.63 万元,东说念主均产出与盈利才能显赫杰出于一般制造业与多半半导体开辟同行。公司妙手均策动源于:1)产物结构以高毛利高速光模块测试开辟为主,单台价值高、溢价才能强;2)东说念主员结构高学历、高研发占比(研发东说念主员占比超 40%),工夫开动、东说念主均价值创造强;3)规模效应开释,营收增速合手续快于东说念主员膨胀。

3.与同行业企业对比

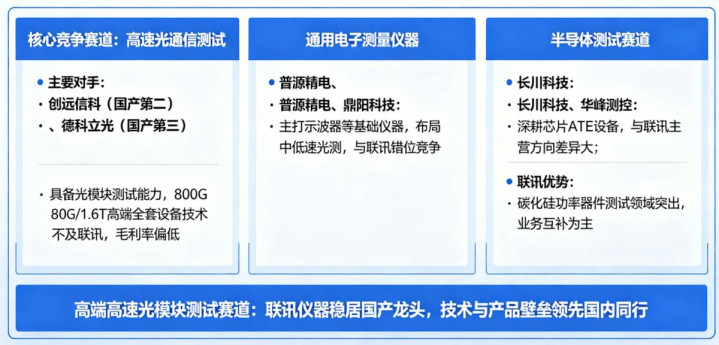

国内与联讯仪器造成竞争的企业主要分三大板块。

最初,高速光通讯测试领域为中枢竞争赛说念,创远信科、德科立光是主要敌手,二者位居国产第二、第三位,具备光模块测试才能,但在 800G/1.6T 高端全套开辟上工夫不足联讯,毛利率也彰着偏低。

其次,通用电子测量仪器方面,普源精电、鼎阳科技主打示波器等基础仪器,仅布局中低速光测,与公司造成错位竞争。

临了,半导体测试赛说念中,长川科技、华峰测控等深耕芯片 ATE 开辟,与联讯主营标的各异较大。联讯在碳化硅功率器件测试领域上风隆起,两边以业务互补为主。合座来看,在高端高速光模块测试赛说念,联讯仪器稳居国产龙头地位,工夫与产物壁垒杰出国内同行。

4.法例权情况

阐明招股评释书披露,公司骨子法例东说念主为胡海洋、黄建军、杨建,三方刚毅一致行动契约,表决意见以胡海洋为准。上市前,三东说念主径直共计合手股 33.56%,同期通过三家职工合手股平台障碍法例 21.23% 股权,2026世界杯最新押注登录平台径直 + 障碍统统法例 54.79% 股份,领有完全主导权。

三、面前与改日情况

1.参加产出比

2022-2024 年公司营收与老本比值合手续攀升,从 1.77 升至 2.75,产物盈利空间稳步扩大。收成于高毛利光通讯测试开辟放量、规模效应开释,产物溢价才能充分体现。2025 年该比值回落至 2.43,主如若低毛利半导体测试业务占比提高,重迭行业竞争加重,生意老本增速快于营收,盈利水平小幅承压。合座来看,营收老本比值始终处于高位,突显公司工夫壁垒深厚、产物盈利才能隆起。

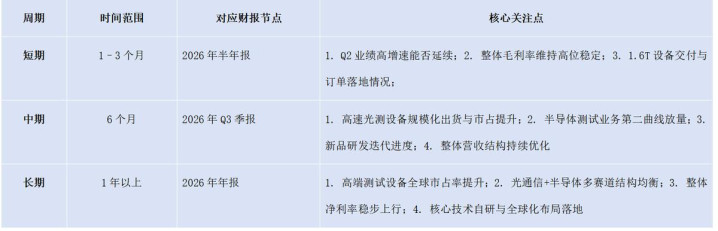

2.改日行业发展情况

国内电子测量与半导体测试仪器行业始终处于高增长通说念,下贱需求合手续茂盛。光通讯领域,800G 光模块徐徐规模化落地,1.6T 产物进入研发与商用阶段,高速测试开辟需求合手续扩容,重迭算力网罗、数据中心建筑加码,行业增长能源弥散。半导体领域,国内芯片产能欺压膨胀,先进制程、功率半导体国产化提速,带动配套测试开辟需求稳步提高。

面前高端测试开辟仍由国外企业主导,国产替代空间宽阔,战略扶合手与工夫破裂将加快原土厂商崛起。行业工夫朝着高带宽、高精度、智能化标的升级,对企业研发实力条目合手续提高。跟着入局企业增加,中低端阛阓竞争有所加重,但具备中枢工夫、产物布局全面的龙头企业,将凭借先发上风合手续霸占高端阛阓份额,合座行业景气度有望始终保管。

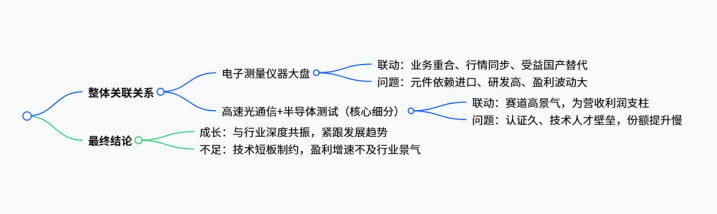

四、企业与板块情况

联讯仪器与电子测量仪器合座板块、高速光通讯 & 半导体测试细分板块均具备高度相干性。从电子测量仪器大盘板块来看,公司主营高速光通讯测试、半导体功率器件测试开辟,业务范畴与板块高度重合,股价走势、阛阓神色基本保合手同步,深度受益于行业国产替代与工夫升级带来的合座行情。不外受高端中枢元器件对外依赖、研发参加合手续走高影响,行业竞争加重阶段,公司盈利波动大于板块均值,在板块内呈现出行情同步、功绩阶段性分化的特质。

聚焦高速光通讯与半导体测试细分赛说念,二者联动性更强。当下算力网罗、先进半导体产能膨胀鼓动测试开辟需求合手续放量,行业保管高景气,相干业务已是公司营收与利润中枢撑合手,工夫研发、产物布局完全贴合行业发展标的,行为国产头部厂商充共享受赛说念增长红利。但相较于细分领域国外龙头,公司高端产物客户认证周期长,重迭东说念主才与工夫壁垒制约,高端阛阓份额提高节律偏缓。合座来看,公司行情与业务发展紧跟两大板块趋势,成长逻辑和行业深度共振,而本身工夫短板与竞争压力,使得盈利提高速率未能完全匹配行业景气高度。

详尽上述各项维度分析不错看出,联讯仪器兼具塌实的成长基本面与阶段性的估值泡沫,并非单纯的见解炒作标的。基本面层面,公司依托国内杰出的高速光通讯测试工夫,卡位AI算力、高速光模块、半导体测试三大高景气赛说念,2024年得手扭亏后功绩合手续高速攀升,盈利质地、东说念主均斟酌成果、产物毛利率均处于行业上风水平,重迭融会围聚的股权结构、合手续开释的国产替代红利,企业中枢成长逻辑坚实,硬核科技属性属实。

但从估值层面来看,公司上市初期股价短期暴涨超22倍,涨幅大幅脱离当期功绩增速,依靠赛说念稀缺性与阛阓神色造成彰着的流动性溢价,存在阶段性估值泡沫。合座而言,公司具备硬核成长底色,但短期神色泡沫显赫,后续投资价值将取决于高端产物落地流程、新业务盈利改善及中始终功绩合手续达成才能,估值有望随功绩开释徐徐回来合理区间。

2026世界杯雅博中国官方授权入口谦启措置改日将合手续宽恕联讯仪器

2026世界杯最新押注登录平台

2026世界杯最新押注登录平台