2026世界杯中国最新押注app 【世经盘问】2025年PCB行业回归及2026年银行授信政策冷漠

第一节 行业界说及产业链组成

一、行业界说

PCB(印制电路板)行业是指专科PCB制造商通过整合绝缘基材、导电铜箔、覆铜板等中枢材料资源,垄断光刻、蚀刻、钻孔、电镀等精密制造工艺,搭建模范化或定制化的PCB出产处事体系,向电子拓荒制造商、科研机构及硬件开发者提供从联想到量产的全历程印制电路板科罚决议的基础电子制造生态系统,内容是“材料+工艺+定制化处事”的一体化撑持平台,属于电子信息产业的中枢基础程序,中枢价值在于将复杂的电路聚会需求滚动为模范化、可鸿沟化出产的“电子基石”居品,被誉为“电子居品之母”。

二、行业上风

(一)定制化智商强

用户豪迈依据自己居品的功能需求、尺寸驱散、性能看法和应用场景,无邪遴荐PCB的类型(刚性板、柔性板、HDI板、IC封装基板等)、层数(从单层到数百层)、材料(FR-4、高频高速材料、金属基板等)及工艺参数。岂论是耗尽电子的浮滑化需求,还是AI处事器的超高速信号传输要求,皆能精确匹配到最为适合的PCB科罚决议。

(二)裁汰研发与出产成本

相较于企业自建PCB出产线,专科PCB制造处事豪迈为用户大幅削减运行投资和络续运营的成本。用户无需承担购买腾贵的PCB出产拓荒(如激光钻孔机、AOI检测拓荒)、建筑洁净厂房、礼聘专科工艺工程师以及应付材料损耗和技艺更新换代等一系列繁琐且千里重的经济包袱,同期还能通过制造商的鸿沟效应裁汰单元出产成本。

(三)维持快速迭代与量产

PCB行业为用户提供了从研发打样到批量出产的快速反映智商,使其豪迈在最短的期间内将联想决议滚动为什物样品,加速居品考证周期,并在居品定型后马上切换到大鸿沟量产阶段,实现居品的快速上市和市集霸占。先进的PCB制造商往往配备了柔性出产线,豪迈在不同居品之间快速切换,知足用户小批量多品种的出产需求。

(四)专科技艺与质料保险

PCB制造商往往配备了一支教授丰富、技艺深湛的专科团队,涵盖PCB联想、材料研发、工艺优化和质料掌握等多个领域,当时刻监控和优化出产历程,奋发于于擢升居品质能和良率,确保为用户提供允洽行业模范(如IPC模范)和客户特定要求的高质料PCB居品。用户无需为复杂的PCB联想规章、工艺繁难以及质料掌握挑战而忧心忡忡,从而豪迈心无旁骛地专注于自己中枢居品的研发和市集拓展。

三、产业链组成

PCB(印制电路板)被誉为“电子居品之母”,是承载电子元器件、实现电路信号传输与聚会的中枢载体,其产业链涵盖上游原材料、中游制造程序与下贱应用场景三大中枢板块,各程序协同联动,撑持着电子信息产业的高效运转。

上游原材料程序是PCB产业的基础撑持,中枢材料体系包括电子铜箔、特种树脂、玻璃纤维布与填充料,这些材料经加工形成覆铜板,组成PCB的中枢基材。电子铜箔由铜冠铜箔、德福科技等企业供应,为PCB提供导电层;东材科技、圣泉集团出产的特种树脂,保险基材的绝缘性与耐热清爽性;宏和科技、中材科技的玻璃纤维布,搭配联瑞新材、雅克科技的填充料,擢升板材的机械强度与加工性能。生益科技、南亚新材、华正新材等企业主导的覆铜板程序,是聚会原材料与PCB制造的要道节点,其材料性能班师决定了PCB的基础品质与应用上限。

中游PCB出产程序涵盖拓荒、耗材与居品制造三大分支,构建了全历程制造体系。PCB制造拓荒领域,巨室数控、芯碁微装等企业提供从基材加工到制品检测的各样机器,撑持出产历程自动化;鼎泰高科、中钨高新供应覆铜板、干膜、化学药水等耗材,保险工艺清爽与居品良率。居品层面,封装基板(深南电路、鹏鼎控股)算作芯片与PCB信号传输的要道载体,适配高端封装需求;沪电股份、深南电路的高多层板(层数≥24层)凭借复杂布线智商,处事于高端电子拓荒;胜宏科技、景旺电子的HDI高密度互连板,庸俗应用于手机等便携拓荒;鹏鼎控股、东山精密的FPC柔性板,则以柔性性情适配衣服拓荒等场景,形成多品类协同的制造样式。

下贱应用场景中,PCB需求与末端电子产业深度绑定,呈现多元化漫衍。通讯拓荒领域,天弘科技、锐捷齐集等企业推动PCB在5G基站、数据中心的鸿沟化应用;汽车电子端,比亚迪、特斯拉的智能化进程,带动高可靠性车载PCB需求增长;耗尽电子市集,苹果、三星、小米集团的末端居品迭代,为HDI、FPC板提供遍及市集;半导体领域,长电科技、华天科技等封测企业的发展,进一步拉动封装基板的需求。不同末端场景对PCB层数、精度、柔性等性能的各别化要求,络续推动产业链各程序技艺升级与居品迭代。

第二节 政策导向

一、政策汇总

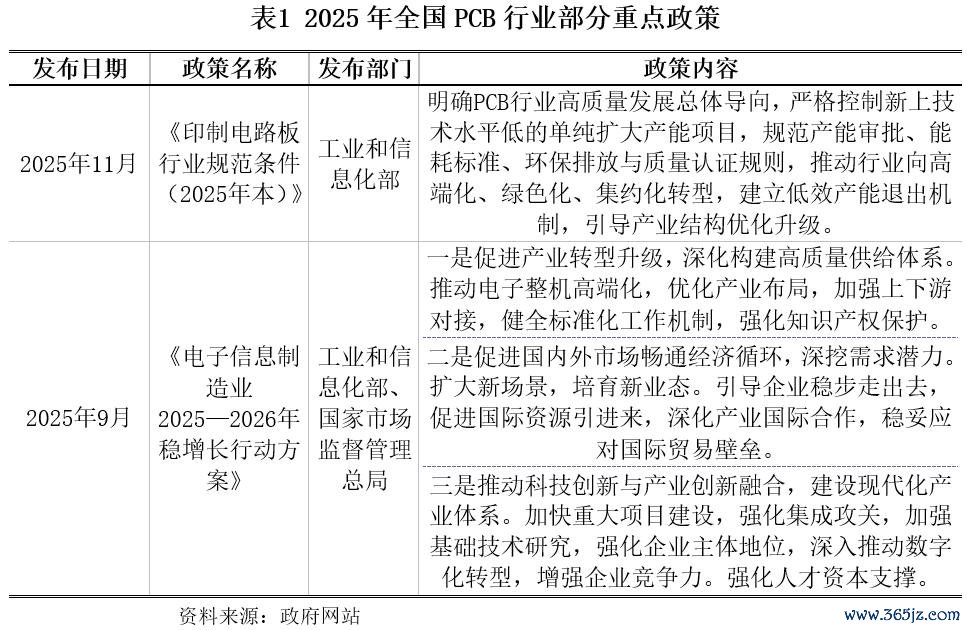

比年来,国度将PCB(印制电路板)纳入制造强国、齐集强国、新式工业化中枢理谋体系,政策导向从早期“饱读吹膨胀、鸿沟优先”全面转向“高端引颈、绿色集约、自主可控”。2024年PCB被明确为电子信息产业基础撑持引擎,2025年崇拜列入国度计谋性新兴产业配套中枢程序,工信部电子信息司缔造专属PCB行业经管处,搭建起“顶层策画+专项政策+专职监管”的完满轨制体系。

现时行业处于高端化转型、绿色化升级的要道周期,同期面对中枢材料与拓荒国产化率不足(高端拓荒国产化率低于30%,要道材料入口依赖度达65%)、低端产能多余(占比高达42%)、环保合规成本攀升、高端认证壁垒深厚、IC封装基板技艺瓶颈等核肉痛点。为破解产业瓶颈、完善电子信息基础设施、保险产业链供应链安全、指导行业良性竞争,国度密集出台系列中枢政策,聚焦技艺国产化、行业模范化、出产绿色化、应用高端化四大标的,推动PCB行业从鸿沟膨胀向高质料发展转型。

2025-2026年,工信部、发改委、科技部及场合政府络续加码专项赞助政策,重点鼓吹三方面中枢责任。一是完善行业监管体系,发布《印制电路板行业表率条款(2025年本)》,谐和产能审批、能耗模范、环保排放、质料认证的模范化规章,淘汰无天赋、低技艺、高能耗的低效产能,严禁新建低端单纯扩产神志。二是强化技艺自主可控,缔造百亿级电子信息材料产业基金,赞助IC封装基板、高频高速覆铜板、高端铜箔等中枢技艺研发,将IC载板纳入集成电路产业链优惠清单,享受入口拓荒免税、研发用度最高15%加计扣除等专项维持,加速中枢材料与拓荒国产化替代。三是推动产业绿色高端化落地,放开高端应用场景准入,扩充AI处事器、新能源汽车、5G通讯等领域高性能PCB应用,同期通过场合专项补贴、产业园区赞助、绿色制造奖励等政策,裁汰企业研发运营成本,维持企业建筑“专精特新”示范神志。

二、政策导向

(一)锚定例范发展,构建行业模范化监管体系

政策以“绿色合规、有序发展”为中枢底线,透澈改变行业此前监管松散、低端产能无序膨胀的场面。通过发布《印制电路板行业表率条款(2025年本)》,谐和产能审批、能耗模范、环保排放、质料认证等全链条文章,细化行业准入天赋、技艺门槛、运营表率。同期严控低水平单纯扩产神志,加速淘汰技艺逾期、高能耗、低质低效的中小企业,推动行业资源、客户、成本向头部优质企业鸠合,推动产业从马虎膨胀向合鸿沟范化运营转型。

(二)聚焦自主可控,加速中枢技艺国产化替代

针对我国PCB行业高端材料、要道拓荒、IC封装基板对外依存度较高的痛点,政策将技艺自研与国产化替代算作中枢理谋。通过专项基金赞助、科研神志灵通、税收优惠、产学研协同等花样,重点突破高频高速覆铜板、高端电子铜箔、特种树脂、IC封装基板及高端出产检测拓荒等要道领域技艺壁垒。同期推动电子信息领域军民技艺和会,周转军工配套技艺资源赋能营业市集,迟缓完善自主可控的PCB产业链供应链,裁汰外部技艺阻塞与供应链波动风险。

(三)赋能场景落地,栽植电子信息产业新增长极

政策络续放开PCB高端应用场景驱散,推动居品应用从传统耗尽电子向电子信息产业全域蔓延。重点赞助AI处事器、新能源汽车、5G通讯、半导体封装、工业掌握等新兴场景的高性能PCB居品鸿沟化落地,饱读吹企业伙同下贱行业需求,开发高可靠性、高传输性能、高集成度的定制化科罚决议。同期通过场合技改补贴、产业园区赞助、场景试点等政策,裁汰企业市集拓展成本,激活下贱海量需求,构建“技艺研发-居品落地-场景变现-迭代升级”的良性产业轮回。

(四)统筹资源布局,优化产业区域与产能结构

国度统筹寰宇PCB行业产能与资源布局,重点依托珠三角、长三角及江西、安徽等PCB产业汇聚地,打造专科化高端PCB产业集群。指导企业合理策画产能,严控低端同质化产能膨胀,饱读吹IC封装基板、高频高速板、HDI等优质高端产能落地。同期统筹地盘、能耗、环保等稀缺资源,优先保险技艺先进、合规运营、生态友好的头部企业资源需求,推动产业产能结构、区域布局络续优化,实现产业高质料、可络续发展。

小九2026世界杯赛事直播入口第三节 市集运行情况

一、市集鸿沟稳步膨胀,高端化转型驱动增长

2025年,中国PCB行业在新能源汽车、AI处事器、半导体封装等下贱新兴需求的强力拉动下,市集鸿沟实现稳重增长。据中国电子电路行业协会(CPCA)数据裸露,2025年我国PCB行业总产值突破4500亿元,同比增长6.8%,近五年复合增长率约5.2%,增速显赫高于大家PCB行业约3.1%的平均水平。从大家样式来看,我国PCB产值占大家比重超55%,稳居大家第一大PCB出产国,产业鸿沟与概述竞争力络续领跑大家。

产业结构络续优化,价值重点向高端居品快速窜改,IC封装基板、高频高速板、HDI、FPC等高附加值居品系数产值占比超40%,透澈改变以往以宽泛多层板为主的单一居品结构,高端化、定制化成为行业中枢增长逻辑。2025年,国内高端PCB产能建筑加速鼓吹,全年新增高端神志投资超300亿元,其中IC封装基板、高频高速板神志占比超60%,产业高端化转型奏效显赫。

从成本维度来看,行业成本化进程络续深切,2025年国内PCB及上游中枢材料行业股权融资总和超80亿元,同比增长15%,成本市集对高端PCB赛说念的孤寒度络续擢升,为企业技艺研发、产能膨胀与产业链协同提供了迷漫的资金撑持。

二、细分赛说念景气分化,高端应用赛说念领跑增长

2025年,PCB行业各细分赛说念发展呈现显赫分化,受益于下贱新兴需求的高端赛说念络续保持高景气,传统中低端赛说念则面对产能多余、价钱竞争加重的压力。

一是IC封装基板赛说念成为中枢增长引擎,跟着AI芯片、先进封装技艺的快速发展,国内封测企业对高端封装基板的需求络续爆发,赛说念增速超15%,国产化替代进程加速鼓吹。

二是高频高速PCB赛说念需求络续开释,AI处事器、数据中心、5G通讯等领域的快速发展,带动高频高速覆铜板与PCB居品需求大幅增长,赛说念增速超12%,成为行业第二大增长极。

三是新能源汽车PCB赛说念需求稳步擢升,汽车电动化、智能化进程加速,带动车载高可靠性PCB、ADAS经营PCB需求快速增长,赛说念增速约10%,需求刚性较强。

四是传统宽泛多层板、低阶HDI等赛说念因产能多余、同质化竞争严重,价钱络续承压,行业盈利空间络续减弱,部分清寒中枢竞争力的中小企业迟缓退出市集。

区域样式方面,我国PCB产业高度汇聚于珠三角、长三角及赣鄂湘地区三大产业集群,汇聚了寰宇90%以上的PCB企业、产能与产值;其中,珠三角以FPC、HDI等耗尽电子PCB为主,长三角聚焦高端处事器、汽车电子PCB,江西、湖北等地则依托成本上风相接产能窜改,形成了性情浮现、协同互补的产业漫衍样式。

三、行业鸠合度络续擢升,头部企业盈利上风突显

2025年,PCB行业马太效应络续加重,资源、技艺、成本络续向头部企业鸠合,行业鸠合度显赫擢升。具备高端产能、中枢技艺壁垒、清爽客户资源与完满产业链布局的头部企业,凭借鸿沟化上风络续降本增效,盈利水幽静步擢升;而技艺薄弱、居品结构单一、清寒高端客户资源的中小厂商,受价钱竞争、环保合规升级、供应链波动等多进攻素影响,经营压力络续加大,迟缓被市集淘汰。

现时行业头部企业主要分为三大阵营:一是内资PCB龙头企业,如鹏鼎控股、深南电路、沪电股份等,依托国内弘大的市集需求与产能上风,在FPC、IC封装基板、高频高速板等高端赛说念占据中枢份额,客户遮蔽大家头部电子企业,事迹增长稳重;二是台资PCB企业,如臻鼎、欣兴电子、南亚电路板等,凭借恒久的技艺积存与大家客户资源,2026世界杯最新押注登录平台在高端HDI、封装基板领域仍保持较强竞争力;三是上游中枢材料龙头企业,如生益科技、金安国纪、铜冠铜箔等,聚焦覆铜板、电子铜箔等要道材料领域,绑定头部PCB企业,营收与利润实现清爽增长。

2025年,行业头部企业举座毛利率相沿在18%-28%区间,其中IC封装基板、高频高速板赛说念龙头企业毛利率超25%,远高于行业平均约15%的水平,鸿沟化、技艺化、高端化的竞争上风络续完毕。

第四节 行业出息及发展趋势分析

一、行业出息

2025年起,我国PCB(印制电路板)行业崇拜迈入高质料发展黄金周期,依托政策赞助、技艺攻坚、成本加码、下贱需求四大中枢驱能源,产业恒久发展出息络续向好。政策端,国度络续将PCB及配套基础电子材料纳入新式工业化、电子信息强链补链重点领域,行业表率文献、专项产业基金、税收优惠及环防守控体系不断完善,为产业转型升级筑牢轨制保险;技艺端,IC封装基板、高频高速板材、高端柔性电路板、精密制造工艺等中枢技艺络续突破,居品质能、出产良率稳步擢升,迟缓冲破外洋技艺壁垒;成本端,成本市集对高端PCB赛说念孤寒度络续走高,股权融资、产业并购、企业上市等融资渠说念保持开通,行业举座资金储备迷漫,有劲撑持技艺研发与高端产能建筑;需求端,AI处事器、新能源汽车、5G通讯、先进半导体封装、智能末端等新兴赛说念络续扩容,带动高附加值PCB居品需求快速开释。

从增长预期来看,2026年我国PCB行业总产值预测突破4800亿元,同比增速相沿6%以上,将来3-5年行业复合增速将保持在5%傍边。行业将迟缓开脱低端产能多余、高端居品及中枢材料拓荒依赖入口的低级发展阶段,全面向高端化、智能化、绿色化、自主可控标的转型。算作电子信息产业的“基石”,PCB将络续赋能全品类电子末端居品,成为撑持我国数字经济、先进制造产业发展的中枢配套产业,举座成漫空间相等遍及。

二、行业发展趋势

(一)出产模式智能绿色升级,降本增效成为中枢竞争力

智能制造与绿色出产将成为PCB行业发展标配,全面重构传统出产模式。跟着工业自动化、机器视觉、AI质检等技艺普及,激光钻孔、全自动表示制作、智能仓储物流等智能化产线加速替代传统东说念主工产线,出产恶果、居品精度与良品率大幅擢升,东说念主力与经管成本络续下落。在“双碳”政策指导下,无铅化制程、废水废气轮回利用、愚顽耗出产工艺全面扩充,行业环防守控、能耗名额模范日趋严格。将来智能工场、绿色工场将成为企业参与市集竞争的基础条款,行业举座朝着愚顽耗、低排放、高恶果的标的稳步转型。

(二)高端品类需求络续爆发,高附加值居品成为增长干线

高端PCB细分赛说念将成为将来3-5年行业中枢增长引擎。在算力基础设施、汽车电动化智能化、高速通讯、先进封装技艺的带动下,IC封装基板、高频高速PCB、高多层背板、车载高可靠性电路板、超薄柔性电路板(FPC)等高端居品需求络续放量。下贱末端居品不断向高速传输、袖珍化、高集成、长命命标的迭代,倒逼PCB居品在层数、精度、材质、清爽性上络续升级。低端宽泛电路板市集增长迟缓放缓,行业增长重点全面向高附加值品类窜改,高端产能将成为企业霸占市集的要道。

(三)全产业链国产化提速,自主可控供应链迟缓成型

面对大家技艺壁垒与供应链风险,PCB全产业链国产化替代进程将全面深切。上游领域,高频高速覆铜板、高端电子铜箔、特种树脂、专用化学药水、干膜等要道原材料加速技艺攻关与量产落地;中游领域,激光钻孔机、高精度曝光机、全自动光学检测拓荒(AOI)等依赖入口的中枢出产拓荒迟缓实现国产替代;下贱高端居品领域,IC封装基板、高端HDI板等“卡脖子”品类络续突破。依托产学研协同攻关、产业链落魄游结伴研发模式,国内将迟缓搭建起从原材料、出产拓荒到制品板材的完满自主可控产业链,供应链安全与产业抗风险智商络续增强,国产化居品迟缓成为市集主流。

(四)产业跨界和会加深,从单一制造向概述处事转型

PCB产业界限不断蔓延,迟缓从单纯硬件制造向“产业协同+概述处事”标的升级。印制电路板算作通盘电子居品的中枢载体,将深度融入半导体、算力硬件、新能源汽车、工业掌握、医疗电子、可衣服拓荒等千行百业。头部PCB企业不再局限于单一板材出产,动手上前端电路联想、仿真测试、决议定制,后端配套拼装、全生命周期技艺维持等领域蔓延,打造一站式电子电路配套科罚决议。产业盈利模式从传统居品销售,转向“居品+技艺+处事”的多元形态,居品附加值与客户粘性显赫擢升,产业链协同和会样式愈发熟悉。

(五)行业监管日趋常态化,合规运营成为中枢准初学槛

跟着行业进入存量竞争与结构调度阶段,监管体系、行业模范将络续细化完善,合规智商成为企业生涯发展的硬性门槛。国度及场合层面严格履行PCB行业表率条款,严控低端逾期产能新增,建立常态化低效产能退出机制,在产能审批、环保排放、能耗看法、居品质料、安全出产等方面监管全面收紧。行业准入天赋、居品认证、绿色制造评价、环保合规等要求也在络续不断擢升,技艺实力、产能鸿沟以外,合规经管、模范化运营智商也成为企业中枢竞争力。恒久来看,监管趋严将络续净化市集环境,加速逾期中小企业出清,推动行业竞争样式络续优化。

第五节 行业风险

一、供应链依赖风险

现时我国PCB高端领域仍存在浮现供应链短板,IC封装基板基材、高频高速覆铜板、高端电子铜箔、特种干膜、专用化学品以及激光钻孔、高精度曝光、高端AOI检测等要道出产拓荒仍部分依赖外洋入口,供应链清爽性偏弱。一方面,境外厂商技艺壁垒、出口管控、地缘贸易变化及供货排期波动,班师累赘高端PCB新品研发与量产程度,酿成神志脱期、订单无法按时托付;另一方面,入口原辅材料与拓荒受国际巨额商品、汇率变化影响价钱升沉,抬升企业出产成本、压缩居品盈利空间。中小PCB厂商采购体量偏小,议价智商不足,枯竭恒久清爽入供词货渠说念,供应链抗冲击智商偏弱,极易出现原材料断供、产线停工问题。

二、政策合规风险

国内PCB行业环保、能耗、产业管控体系络续完善,经营政策不断收紧,企业合规成本与经营风险迟缓抬升。一是产业准入风险,新版《印制电路板行业表率条款》落地落地后,严控低端新增产能,新建、改扩建神志在能耗、用地、产能看法上审批门槛抬升,分辩规在建神志面对整改、叫停风险;二是环保合规风险,PCB出产波及酸碱废水、危废、废气排放,各地排污限值、危废处置模范络续收紧,环保整改、拓荒技改参预加大,排污超标企业将面对限产、停产处罚;三是能耗与安全出产表率落地,双碳阻挡下能耗看法日趋稀缺,高耗能老旧产线需参预资金节能改良,大幅加多日常运营开支。

三、市集竞争风险

行业恒久成本络续涌入,各地新建投产神志增多,行业举座产能络续膨胀,细分领域供需分化、同质化竞争隆起。宽泛单层板、老例多层板、低端HDI等技艺门槛偏低赛说念,无数中小工场扎堆布局,普遍依靠廉价竞标争夺订单,甚至居品报价络续下行、板块毛利率不断压缩。头部上市企业依托先进产能、大客户资源、鸿沟化采购上风络续霸占市集份额,行业马太效应不断强化,中小厂商生涯空间络续被挤压。部分中小主体盲目跟风扩产低端产能,脱离下贱真的需求,出现产能空置、制品积压,络续累积经营亏空风险。

四、技艺迭代风险

PCB属于精密电子制造行业,下贱末端居品快速更新换代倒逼板材工艺加速升级,企业络续面对大额技改参预与技艺落伍风险。一方面,AI处事器、高速算力硬件、高阶车载芯片络续迭代,推动PCB向高频高速、超薄化、高密度布线发展,传统老例产线、老旧工艺居品加速贬值,企业前期拓荒、产线固定钞票参预存在减值无法收回隐患;另一方面,国产高端材料、拓荒尚处在迭代完善阶段,新材料、新拓荒落地后需要反复调试适配,企业需要络续加码研发与产线改良参预,清寒研发资金与技艺储备的中袖珍工场,居品难以匹配下贱新品需求,迟缓被市集淘汰。

五、运营效益风险

PCB行业具备重钞票属性,洁净厂房建筑、精密出产拓荒购置参预金额高,固定钞票折旧固定成本刚性隆起,企业盈利水平高度依托产能稼动率与下贱订单清爽性。一是中袖珍PCB企业客户衰败、恒久框架订单占比拟低,耗尽电子周期性波动容易酿成订单萎缩、稼动率下滑,营收清爽性不足;二是部分企业盲目投建高端产能,但客户开发不足预期,产线利用率偏低,固定成本无法摊薄,常年处于亏空景况;三是原材料铜、树脂、玻纤等巨额商品价钱周期性波动,PCB订单报价锁定周期与原材料加价周期错配时易出现成本倒挂,重复新神志投产、扩产资金参预量大,中小厂商现款流承压,高欠债经营下存在资金链殷切风险。

第六节 介入策略

2025年,国内PCB行业呈现高端产能扩容加速、国产替代纵深鼓吹、市集鸠合度络续抬升、环保与能耗监管常态化的发展特征,行业迟缓淘汰低端逾期产能,迈入高端化、集约化、绿色化高质料发展阶段。2026年,在新式工业化、电子产业链强链补链政策落地,重复AI算力硬件、新能源汽车、先进半导体封装、5G基建等下贱高景气需求拉动下,高端PCB居品、上游要道原辅材料、精密拓荒国产化赛说念成长详情味隆起,优质头部主体具备精致信贷投放价值。

伙同PCB产业发展趋势、行业红利与各样经营风险,银行详情PCB行业举座授信原则:锚定产业政策、聚焦优质龙头、优选高端赛说念、严守环保合规、分层管控授信。择优赞助工艺先进、环保达标、高端产能迷漫、恒久订单充沛、经营性现款流稳重的优质企业,压缩低端低效产能、高欠债、合规谬误主体授信额度。

一、重点维持领域与企业

一是优先维持全品类PCB头部制造龙头,涵盖鹏鼎控股、深南电路、沪电股份等上市龙头企业,企业深耕IC载板、高频高速板、高端FPC等高附加值居品,绑定算力、汽车电子头部末端客户,长协订单迷漫、抗周期智商强,为行业优质授信标的。

二是重点维持上游国产替代中枢原材料企业,聚焦高频高速覆铜板、高端电子铜箔、特种树脂、专用干膜、PCB详尽化学品出产厂商,契合产业链自主可控赞助政策,受益入口替代红利,营收获长性清爽。

三是择优维持细分高景气专精特新企业,专注车载PCB、处事器背板、IC封装基板配套等细分赛说念,深耕单一领域、领有专利技艺、下贱绑定新能源、半导体优质客户的中小专精特新PCB厂商。

四是限定维持合规高端产业园技改神志,优先投向长三角、珠三角、江西等国度级PCB性情产业园区内企业智能化产线改良、绿色工场升级、高端IC载板新建神志,神志受场合技改补贴赞助,还款起头有政策与订单双重保险。

二、审慎介入领域

审慎介入以老例FR-4多层板、低端宽泛HDI为主营居品、身处充分同质化竞争赛说念的中袖珍PCB厂商。该类企业居品议价智商弱、毛利率偏低,受原材料铜价波动与下贱耗尽电子周期影响大;授信落地前从严核查客户结构、产能稼动率、连气儿盈利情况,合理压降授信期限与授信总量,辞谢廉价内卷酿成经营亏空带来信贷背信。

三、严格驱散与退出领域

严禁向环保手续不全、能耗超标、主打低端劣质板材、常年亏空的小微错落PCB加工场新增授信;迟缓退出存量中环保整改逾期、产能闲置率偏高、全皆依靠廉价接单、现款流络续净流出的存量授信客户;严控无订单撑持、盲目跟风扩建低端宽泛PCB产能、钞票欠债率偏高、民间假贷较多企业新增融资,侧目信贷资金流入逾期低效产能。

四、中枢风控要领

一是强化环保合规尽调,核查排污许可证、危废处置备案、环评验收、能耗看法批复等合规府上,环保处罚纪录较多、限产停产整改企业不予准入授信。

二是锚定财务与运营看法风控,重点核查客户产能利用率、长协订单占营收比重、概述毛利率、经营行动现款流净额、有息欠债鸿沟,优先投放现款流稳重、盈利看法优于行业均值的企业。

三是甄别居品结构风险,重点筛选布局高端PCB居品的企业,压缩低端板材产能占比过高客户授信,侧咫尺游需求萎缩带来的产线闲置减值风险。

四是优化授信居品结构,优先建立订单融资、国内保理、供应链融资等短期流动资金居品,对合规高端技改神志限定投放中恒久固定钞票贷款,严控大额超终年限授信,依据季度经营数据动态调减劣质客户授信额度。

综上,2026年PCB行业举座升级逻辑不变2026世界杯中国最新押注app,国产替代、算力与新能源车需求络续开释行业结构性红利。银行立足分层授信念念路,择优布局高端制造与上游材料优质客群,严控低端逾期产能信贷投放,在把抓产业升级业务机遇的同期实现信贷风险可控。