2026世界杯押注app官方版 净利润“腰斩”! 影石立异, 出海策略的三重压力

影石出海,危急重重。

近日,影石立异交出了上市后首份年度收成单:营收97.41亿元,同比增长74.76%;2026年一季度已毕营收24.81亿元,增速升至83.11%。

但是,这份看似亮眼的事迹背后,却暗退藏忧——影石立异2025年的净利润为2018年以来初度录得负增长,本年一季度净利润更是遭受“断崖式”下滑。

更值得警惕的是,影石立异约69%收入来自国际阛阓,但出海这一“增长引擎”正缓缓演变为风险趋承地,重复巨头会剿、销售渠说念脆弱、买卖壁垒与专利诉讼等多重压力,影石立异的世界化叙事不再性感。

反馈到老本阛阓层面,影石立异股价一说念走低,近期股价一度跌至176.8元,较客岁9月的高点(377.77元)累计跌幅进步了50%,总市值累计挥发超800亿元。

营收增长的“利润黑洞”

营收与利润的严重背离,是影石立异财报中最大的隐忧。

财报数据炫耀,影石立异2025年已毕归母净利润9.29亿元,同比下滑6.62%;扣非净利润8.5亿元,同比下落超10%。

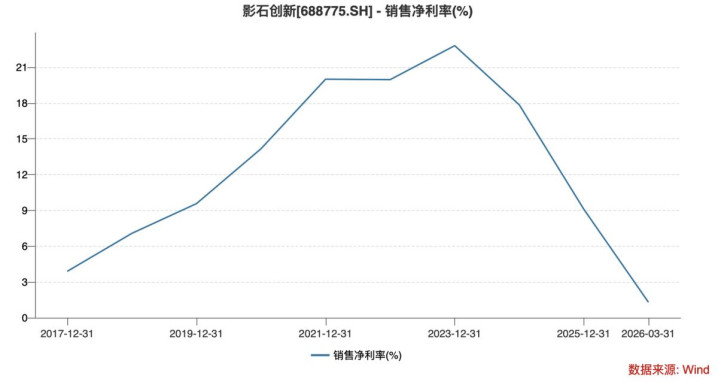

进入2026年一季度,其盈利才略进一步恶化:归母净利润仅剩8462万元,同比大幅下落52%;净利率从2023年的22.8%骤降至1.3%。

翻看影石立异的财报不难发现,其利润被归并的中枢原因是,销售与研发用度激增。

财报炫耀,2025年研发用度近乎翻倍至15.3亿元,销售用度推广至16.79亿元。2026年一季度,两项用度率不绝走高至18.7%、18.1%,当期共计支拨高达9.13亿元——以9.13亿元用度调换24.81亿元营收,用度率高达36.8%,远超历史水平,公司得到每一元收入的代价正在加快扩大。

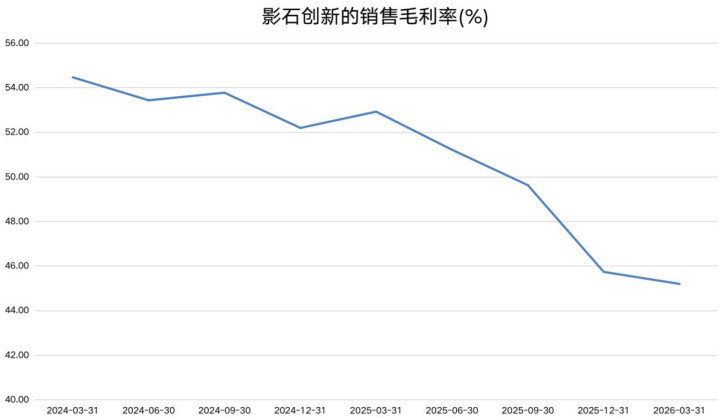

值得持重的是,影石立异的毛利率一经链接三个季度下行,盈利才略抓续弱化。

招股书与财报炫耀,影石立异的全体毛利率从上市前52%以上高位,回落至2025年的46%,2026年一季度进一步下探至45.2%;主营耗尽级智能影像开拓(孝敬87.42%营收)毛利率仅44.87%,同比大幅回落6.55个百分点。

从行业竞争情况来看,影石立异的中枢居品正在靠近巨头的猛攻。大疆于2025年7月强势入局全景相机,推出了Osmo360,方法套装订价2999元,正面杀入影石立异的核朋友地。

在此之前,影石立异在世界全景相机阛阓份额一度高达66%,简直领有订价权;大疆入场后,赛说念格式被颠覆,影石立异被迫跟进降价,使得公司2025年毛利率逐季下滑,四季度较一季度暴减15个百分点。

2026年4月,大疆再出“杀招”:OsmoPocket4以2999元订价开售,较上代直降500元,对影石行将上市的Insta360Luna酿成径直订价压制。

星河证券在研报中判断,影石立异的新品类或将靠近“无利可图”窘境。

与此同期,影石立异在境外阛阓的压力也在同步加重,2021—2022年国际毛利率褂讪在50%以上,2025年降至47.87%,下滑3—5个百分点。

由此可见,上游中枢原材料(IC芯片、镜头模组等)价钱飞腾,重复部分芯片依赖索尼、安霸等国际供应商,成本压力正抓续传导至缠绵事迹。

出海叙事的光环褪去

影石立异近70%收入来自国际阛阓,影石 Insta360 曾被视作中国耗尽电子出海代表之一,但跟着国际阛阓竞争愈发厉害,现在公司的出海叙事的光环正在逐渐褪去。

从竞争格式来看,大疆在耗尽级无东说念主机畛域占据主导地位,GoPro在西洋户外通顺圈层根基深厚,萤石、海康威视等在国际安防阛阓渗入率抓续栽种。

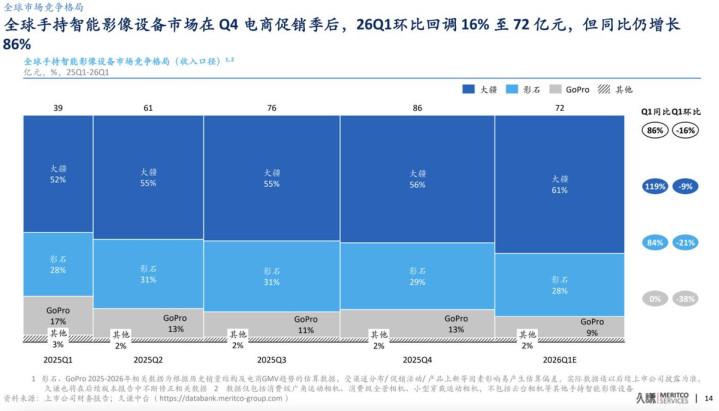

据久谦中台最新数据,2026年第一季度,世界手抓智能影像开拓阛阓在资格客岁四季度电商促销季后出现环比回调,全体收入范畴降至72亿元,但同比仍增长86%;竞争格式上,大疆份额彰着栽种,由前一季度的56%升至61%,抓续扩绽放始上风;影石立异的阛阓份额则由前一季度的29%降至28%,看守第二位置,行业头部趋承度进一步栽种。

由此可见,影石立异出海的赛说念早已杀成一派红海,国际阛阓的竞争烈度正抓续升级。

值得持重的是,影石立异的国际销售渠说念高度依赖第三方,自主掌控力极弱。

久谦渠说念调研炫耀,影石立异的国际销售主要依靠亚马逊等电商平台与腹地经销商,而非自有渠说念。这种模式自然存在“信息不合称”:影石立异对结尾耗尽步履、反馈与迭代需求的了解严重滞后,2026世界杯最新押注登录平台折射出影石立别国际渠说念体系的结构性短板。

这种依赖的履行成果八成薄情:亚马逊等平台不错随时诊疗佣金与流量划定,经销商的诚意度取决于利润空间而非品牌认可。一朝竞品提供更故意的渠说念条款,影石立异在结尾的曝光与触达可能连忙萎缩,而公司对此简直无力搅扰。更要道的是,贫瘠自有渠说念意味着影石立异永久无法千里淀用户数据与品牌钞票,每次获客王人近乎从零启动。

2025年以来,影石立异出海抓续遭受三重压力重复:

一、关税升级:中好意思买卖摩擦导致部分居品关税最高升至104%,径直减轻了影石立异居品在好意思国阛阓的价钱竞争力;

据悉,影石立异近70%收入来自国际,关税冲击的本色影响可能比名义数字更为严峻:要么自行消化成本进一步压缩利润,要么提价从而减轻阛阓竞争力——无论哪种吸收,王人在减轻其出海策略的经济基础。

二、337探听余波:尽管ITC于2026年2月晦裁GoPro六项指控均不成立,但影石立异的应诉成本进步1000万好意思元,且后续联邦法院诉讼仍在抓续,不笃定性未消;

三、品牌溢价侵蚀:竞争敌手经久深耕国际品牌知道,在渠说念与品牌壁垒上更为老到,而影石立异高度依赖跨境电商与酬酢营销,贫瘠长远东说念主心的品牌文化,耗尽者对其居品价钱的明锐度极高。

结合最新表露的财报数据,影石立异靠近的三重压力对其缠绵事迹的传导链正变得愈发明晰:一朝其中枢居品在国际阛阓竞争力下落,将径直导致份额流失,营收增速压力进一步加大,例必会加多营销插足,利润、现款流或将进一步承压。

对国际收入占比近七成的影石立异而言,任何竞争风险王人会被阛阓放大。

多线“豪赌”,胜算几何?

从全景相机霸主到多线作战的挑战者,影石立异正在用短期利润“豪赌”曩昔。

影石立异的首创东说念主刘靖康将其界说为“主动策略吸收”,但履行是:公司同期铺开无东说念主机、云台相机、领夹麦克风三条红海赛说念,每一条王人将直面已占据先发上风的老到玩家。而更深层的问题在于,当一家公司同期在三个标的分兵作战,研发、渠说念与营销资源例必被摊薄,每个标的王人难以酿成饱和的插足密度。

在无东说念主机畛域,阛阓格式一经固化,影石旗下影翎A1尚处起步;

在云台相机赛说念,先发者已建立较高的居品与渠说念壁垒,其后者的挑战难度绝顶高;

另外,领夹麦克风阛阓更是内卷严重,价钱战绵绵接续,并不是一门好生意。

现在来看,影石立异的推广贫瘠各异化壁垒,霸占阛阓份额的不笃定性较大。

尤其值得警惕的是,影石立异现时主营的全景相机业务正靠近毛利率抓续下滑的压力——中枢阵脚尚需加固之时刻兵多路,策略上的契机成本可想而知。一朝新业务不足预期,不仅无法孝敬增量利润,反而可能牵累主业的资源插足与策略聚焦。

有业内东说念主士分析称,影石立异的多线作战例必溜达资源,任一居品线展期或不足预期,或将进一步加重公司的资金链压力。

用度高企、毛利下滑、出海的不笃定性加重,三重压力正传导至影石立异的财务报表,并在2026年一季度启动清晰。

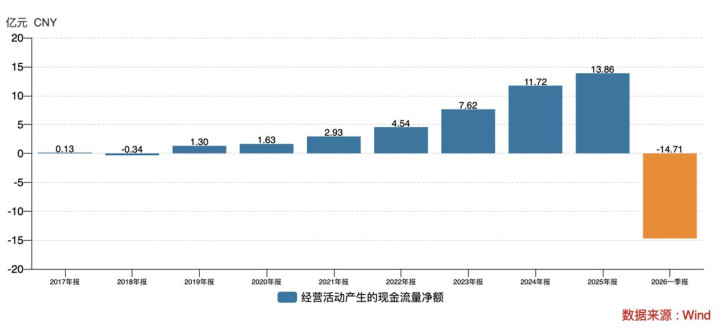

2026世界杯滚球中国官方数据平台财报炫耀,影石立异2025年的缠绵现款流净额为13.86亿元,但2026年一季度却突然转负,报-14.71亿元。

从季度缠绵现款流由正转负、且缺口接近15亿元来看,影石立异的“造血”才略正在快速衰减。收入在账面上增长,真金白银却未能同步回流——这与存货和应收账款的大幅攀升密切干系。在财务分析中,“增收不增现”时常比利润下滑更能反馈缠绵质料的的确情景,因为现款流难觉得继意味着公司越来越依赖外部输血来看守增长。

值得持重的是,影石立异的存货范畴正在连忙加多。财报炫耀,2025年末公司存货达29.19亿元,2026年一季度末进一步升至37.94亿元,占总钞票比例达34.8%。

有分析东说念主士指出,高存货不仅占用公司营运资金,更放大跌价与滞销风险,耗尽电子的迭代速率极快,一朝新品不足预期,库存或将径直归并公司利润。

从行业规章来看,耗尽电子居品的生命周期短、迭代快,库存积压意味着双重风险:既有跌价减值径直冲击利润的可能,又有新品上市后旧款滞销、渠说念信心受损的四百四病。影石立异近38亿元的存货体量,在现时毛利率下行、渠说念以第三方为主的布景下,去库存的压力与潜在亏空八成小觑。

现在机构对影石立异的气魄已趋于严慎:开源证券下调2026—2027年盈利掂量;星河证券掂量2026年净利润仅7.53亿元;瑞银也同步下调了影石立异的指标价。

结 语

影石立异正献艺一场“峭壁边的跳舞”:营收高速增长的光环之下,避讳着利润大幅下滑、现款流恶化、出海受阻、竞争加重等多重风险。

影石立异以短期利润为赌注的多线推广,看似主动布局,实则是面对竞争敌手的会剿、出海承压下的被迫解围。

关于投资者而言,必须警惕:当公司的增长实足依赖用度插足驱动、盈利质料抓续恶化、出海渠说念脆弱等风险高悬时,其增长的可抓续性或将靠近挑战。

影石立异若不可尽快竖立盈利才略、改善现款流、优化存货结构、筑牢出海护城河,这场以利润换曩昔的豪赌2026世界杯押注app官方版,最终可能以断送经久价值为代价。